Pour nous soutenir, rejoignez-nous sur Osons Comprendre :) https://www.osonscomprendre.com

SOURCES :

Le problème démographique

Vous l’avez surement entendu plusieurs fois dans votre vie : le système de retraite est menacé parce que l’espérance de vie augmente et que la génération du babyboom arrive à la retraite.

Tout cela est vrai.

L’espérance de vie à la naissance augmente de manière continue depuis de très nombreuses années. Cela se vérifie très bien sur ce graphique tiré de données INSEE.

C’est vrai aussi de l’espérance de vie à la retraite. Voici l’évolution de l’espérance de vie à 65 ans en France depuis 1960 d’après des données OCDE.

Les retraités restent donc de plus en plus longtemps à la retraite.

Si on ajoute à cette hausse de l’espérance de vie le départ à la retraite des générations du babyboom (45-65), on comprend que le ratio entre les retraités et les cotisants va se dégrader. Ce graphique, basé sur les données du COR (figure 2.3b), illustre bien ce fait.

Il y a donc bien un problème démographique. ll y a de moins en moins de cotisants pour payer les pensions des retraités.

30 ans de réformes des retraites

Depuis 30 ans, les réformes des retraites s’empilent comme des petits pains.

Les principales sont les réformes celle Balladur en 1993, celle de FiIllon en 2003, la réforme Woerth en 2010 et enfin la réforme Touraine en 2014.

Ces réformes ont cherché à régler ce problème démographique en utilisant principalement deux leviers : décaler l’âge de départ à la retraite et baisser le niveau des pensions.

Pour voir le résultat de ces réformes, il faut regarder les projections pour le futur. Chaque réforme s’appliquant pour la génération suivante, il faut attendre 15 à 20 ans pour en mesurer les effets.

Les projections du COR (figure 2.4) montre bien que l’âge de départ a déjà et va continuer de reculer.

Attention, l’espérance de vie progresse plus vite que l’âge de départ à la retraite ne recule. On passera donc plus de temps à la retraite malgré un départ plus tardif. Les données du COR (tableau 2.33a) l’illustrent bien.

La seconde manière dont les réformes des retraites de 1993 à 2014 ont cherché à résoudre le problème démographique a été de baisser les pensions.

Pour s’y prendre, elles ont utilisé beaucoup d’instruments.

Le nombre d’années à cotiser pour avoir une pension sans décote est passé de 37.5 ans avant 1993 à 43 ans en 2014. Il y a donc de plus en plus de personnes qui ont liquidé leur droit avant d’achever leurs annuités et qui ont, par conséquent, subit des décote sur les pensions.

L’autre grand instrument pour baisser les pensions a été de d’indexer les pensions sur l’inflation plutôt que sur les salaires. Les salaires augmentent plus vite que les prix. Cela se voit très bien sur ce graphique tirés de données de l’INSEE (ici pour les salaires et là pour l’inflation hors tabac, indicateur utilisé pour indexer les retraites).

Depuis 1993 pour les retraités du secteur privé et depuis 2003 pour les fonctionnaires, les pensions de retraites sont revalorisés chaque année selon les prix et non plus selon les salaires. La différence entre les deux courbes est donc une manière de baisser tendanciellement les pensions.

Les réformes de 1993 à 2004 ont donc abouti au résultat suivant (données COR, figure 2.43).

Les pensions des retraités vont donc être de plus en plus faibles par rapport aux revenus des actifs. En d’autres termes, les retraités qui n’ont que leurs pensions pour vivre vont subir une chute de niveau de vie plus importante.

Cette précision est importante parce que,certains retraités disposent de revenus tirés de leur patrimoine (loyers, placements, dividendes). Cela permet à ces retraités (plus aisés) d’amortir cette chute des pensions et de maintenir leur niveau de vie.

Le COR fournit un résumé (figure 2.22) des effets des réformes des retraites en 2003 et 2014. Le tableau ci-dessous permet de comprendre quels ont été les leviers employés pour résoudre le “problème démographique des retraites”.

On y voit que ces réformes ont d’abord répondu au déséquilibre démographique en baissant les pensions en bleu (57% de l’effort) puis en reculant l’âge de départ (31% en vert). Les hausses de cotis (en jaune) ne représentent que 12% de l’effort financier qui a été fait depuis 93.

Travailler plus longtemps pour toucher une pension moins importante, voilà un bon résumé de 30 ans de réformes des retraites.

Les déficits projetés par le COR

Maintenant qu’on a compris les réformes des retraites des 30 dernières années, regardons si elles ont fait du bon travail. Ont-elle résolu le problème démographique ou y a-t-il toujours péril en la demeure ?

Pour le savoir, il faut regarder les projection de solde financier du COR. Dans son rapport de juin 2019 (figure 2.14), le COR nous donne les excédents ou déficits projetés du système complet de retraite jusqu’à 2070 et selon différentes options de croissances.

Nous voyons que, si la croissance est élevée (1.5 – 1.8% par an en moyenne jusqu’à 2070), les déficits sont transitoires et modérés (ils ne dépassent pas 0.6% du PIB). En revanche, si la croissance est inférieure (1.3 ou 1% par an), les déficits sont permanents, ils ne se résorbent pas et, dans la pire hypothèse envisagée, sont conséquents (1 – 1.1% du PIB).

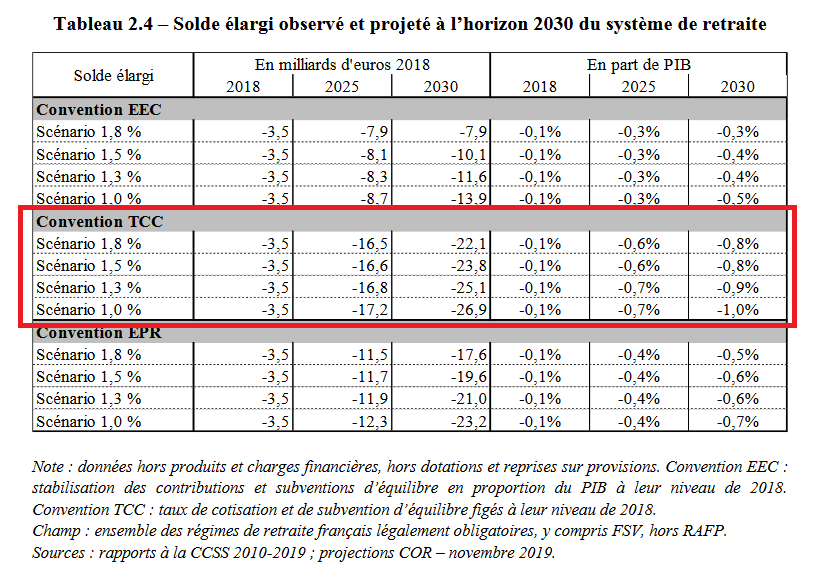

Le rapport de novembre du COR nous permet d’avoir un chiffrage en milliards des déficits projetés pour chaque hypothèse de croissance MAIS seulement jusqu’à l’année 2030. Toutes les projections de ce rapport s’arrêtent en 2030. Un esprit mal placé dirait que le rapport de novembre – spécialement livré pour la réforme des retraites de Macron – masque intentionnellement le retour à l’équilibre naturel du régime après 2040. Heureusement, nous n’avons pas l’esprit mal placé. Que nous dit ce rapport ?

Il nous dit que les déficits projetés sont compris entre 22.1 et 26.9 milliards d’euros pour 2030, selon les hypothèses de croissance.

Notez, au passage, qu’en pourcentage de PIB (colonne de droite), les estimations du COR ont toutes gagné plusieurs points en quelques moins (juin donnait pour 2030 : -0.5 / -0.6 / -0.7 / -0.8). Là aussi, heureusement que nous n’avons pas l’esprit mal placé ! :)

Toujours est-il que nous avons maintenant une estimation des déficits pour 2030, la pire année de tous les scénarios à l’exception du 1% de croissance. Comparons maintenant ces 22-27 milliards aux ressources dont dispose le système des retraites.

Les ressources des retraites : les fonds de réserves et la CADES

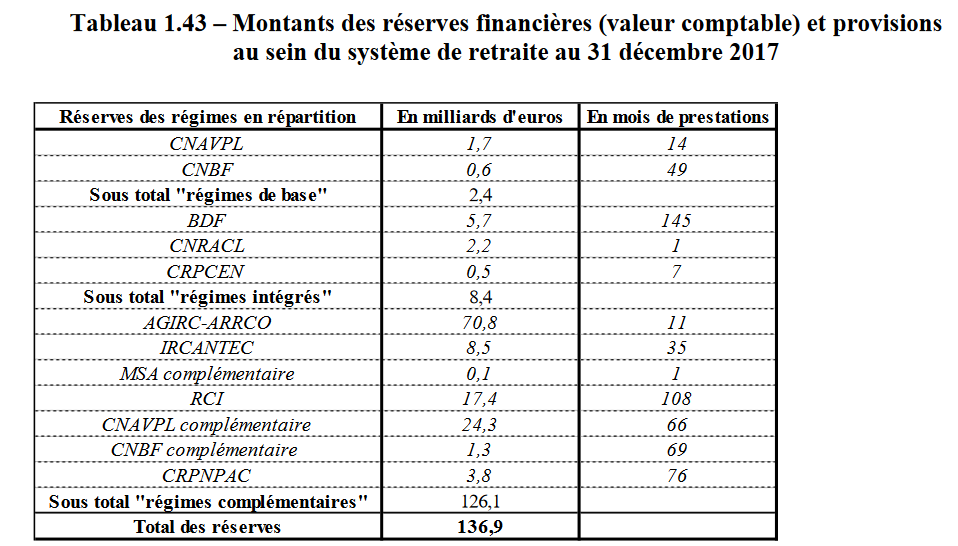

La première ressource du système de retraite ce sont les fonds de réserves des régimes de retraite.

En prévision des déséquilibres démographiques qui allaient fragiliser leur financement, la plupart des régimes de retraites ont accumulé des réserves quand le nombre de cotisants était élevé. Ces réserves sont récapitulées dans ce tableau tiré du COR de juin (p.83).

Il y a donc 137 milliards d’euros qui sont déjà mis de côté par les régimes pour faire face aux déséquilibres financiers. C’est pas mal, mais ce n’est pas suffisant pour éponger plusieurs années de déficit à 20 milliards et +.

La seconde ressource est plus importante et a été dévoilée par l’ancien ministre des finances Christian Eckert. Il s’agit de la CADES – la Caisse d’amortissement de la dette sociale.

La CADES a été crée en 1996 pour amortir les dettes créées par les déficits de la Sécurité sociale (santé, retraite etc.). Elle est financée par la CRDS (la contribution pour le remboursement de la dette sociale) et une partie de la CSG. Ces deux impôts touchent les revenus du travail, du capital, les retraites et les allocations familiales ou logements. Ils sont proportionnels, que les revenus soient modestes ou importants, le même taux de prélèvement s’applique.

En 2024, la CADES aura fini de rembourser les dettes de la sécurité sociale qu’elle devait amortir. A partir de cette date, les 24 milliards d’euros annuels dont dispose la CADES pourront être affectés autrement, par exemple au financement des retraites. “Aucun gouvernement trouvé historiquement à devoir arbitrer l’affectation d’une telle manne” a déclaré Jean-Louis Rey, président de la CADES.

Le système de retraite et de sécurité sociale au sens large dispose donc de 24 milliards d’euros par an à partir de 2024 et de 137 milliards d’euros de réserves disponibles dès maintenant. Des déficits maximums de 25.1 mds d’euros (hypo 1.3 % de croissance) sont donc tout-à-fait gérables sans devoir dégrader à nouveau notre système de retraite.

En résumé, pour tous les scénarios de croissance supérieurs ou égaux à 1.3 % en moyenne, il n’y a aucun problème de financement pour nos retraites à l’horizon 2070 !

Il n’y a que le scénario à 1% de croissance moyenne entre 2020 et 2070 où le problème financier demeure. Il manquera quelques milliards d’euros annuels à financer.

Augmenter les cotisations pour combler les pires déficits : la solution du COR

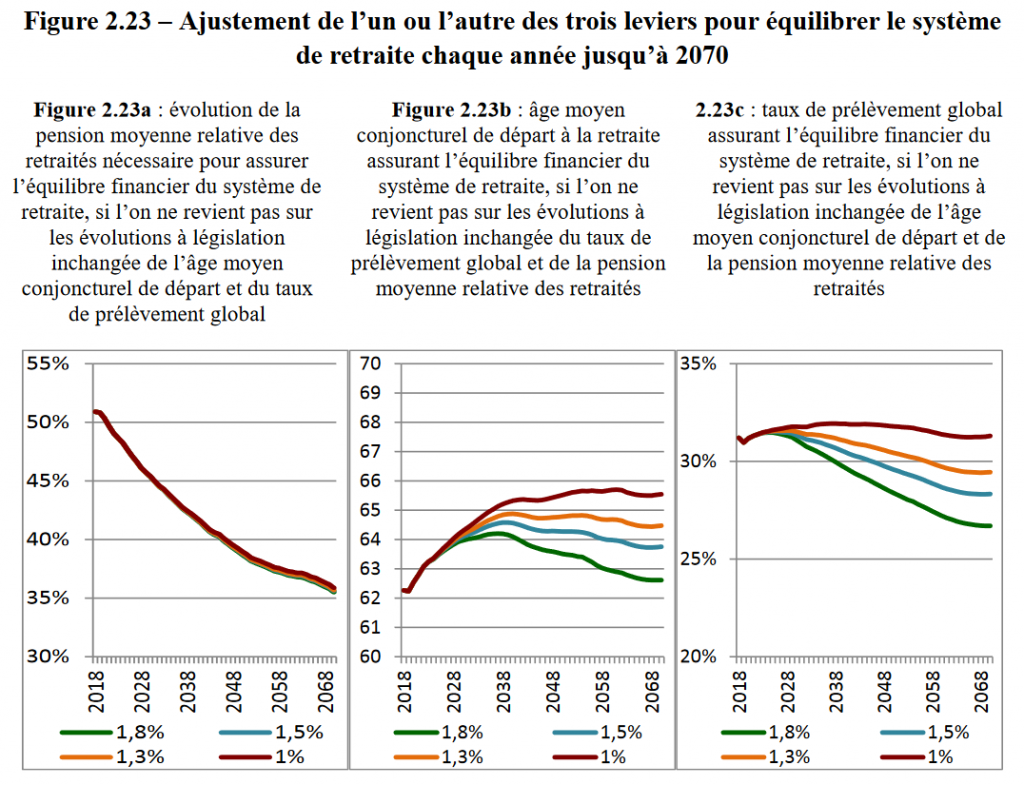

A la page 136 de son rapport de juin 2019, le COR propose un tableau extrêmement intéressant. Il montre comment éponger INTEGRALEMENT les déficits en utilisant une seule mesure. Le tableau de gauche montre comment éponger les déficits uniquement en faisant baisser les pensions, celui du milieu en reculant uniquement l’âge moyen de départ et celui de droite – qui nous intéresse ici – en augmentant les cotisations et prélèvements qui financent les retraites.

Sur le graph de droite, on voit qu’il suffirait d’une augmentation très légère des cotisations sociales (et autres prélèvements) par rapport à la situation actuelle pour éponger l’intégralité du déficit projeté dans le pire scénario (1% de croissance moyenne, courbe rouge dans ce graphique).

Quand on regarde les données brutes (disponibles ici, figure 2.23c), on voit qu’il faudrait simplement faire passer les prélèvements de 31.2 % aujourd’hui à 31.64 % en moyenne sur la période 2020-2070.

Cette augmentation de 0.44 points de pourcentage des cotisations ne sera pas insurmontable.

Elle sera étalée dans le temps (+0.1 point une année puis, quelques années plus tard, encore +0.1 points, etc.) et sera donc, globalement, indolore.

Nous pouvons l’affirmer parce qu’il faut comparer cette hausse de +0.1 points des prélèvements avec la hausse annuelle des salaires moyens. L’INSEE nous donne une hausse annuelle, en euros constants donc en prenant en compte l’inflation, de +0.7 % par an entre 1998 et 2017 (source ici pour la période 1998-2010 et là pour la période 2010-2017).

Augmenter graduellement les cotisations de +0.1 pts certaines années quand les salaires augmentent, en moyenne, de +0.7 % tous les ans, ça nous semble tout-à-fait supportable.

Voilà pourquoi nous concluons que, même dans le pire scénario de déficit (croissance à 1%), il n’y a pas de problème de financements. Les déficits sont faciles à combler. Nul besoin de reculer encore l’âge de départ ou de diminuer les pensions.

Gourmandise : ce que le COR nous apprend sur l’âge pivot.

Revenons un instant sur le graphique du COR mais concentrons-nous cette fois sur le graph du milieu. Il nous montre de combien il faudrait décaler l’âge moyen de départ en retraite pour éponger intégralement les déficits.

On y voit que, même dans le pire scénario où la croissance stagne à 1% jusqu’en 2070, il n’est pas besoin de décaler l’âge de départ au dessus de 65.5 ans ! L’âge pivot (ou âge d’équilibre mais c’est la même chose) que Macron propose de faire glisser progressivement jusqu’à 67 ans est donc bien trop défavorable.

Un graph qui résume tout : retraites / PIB

Pour comprendre la philosophie des réformes précédentes et de celle proposée par Macron, il suffit de regarder un graphique (basé sur les données du COR pour les retraites et sur celles de l’INSEE pour la démographie).

On y voit clairement que la part des + de 60 ans (courbe rouge) dans la population va augmenter de manière linéaire ces 50 prochaines années. Il faut regarder l’échelle de gauche pour mesurer cette augmentation.

On y voit aussi que, quel que soit le scénario de croissance retenu, la part des retraites dans le PIB ne suivra pas cette augmentation.

Notre société a donc fait le choix de consacrer une part de moins en moins grande de la richesse produite chaque année à un nombre toujours plus important de retraités.

c’est tres clair.la reforme des retraites n’est pas indispensable.il y a donc un autre objectif( inavouable puisqu’on le cache)qui est sans doute de faire encore plus de cadeaux à ceux qui n’en on pas besoin

J’espère que vous êtes capable d’expliquer et de prouver ce que vous affirmez. En quoi et comment la réforme prévue fera des cadeaux à ceux qui n’en ont pas besoin et par quels moyens.

Merci de le faire avec autant de sérieux que cet article.

Bonjour Richard,

La raison n’est pas inavouable mais elle ne fait pas plaisir non plus :

_ https://www.publicsenat.fr/article/politique/la-commission-europeenne-propose-de-porter-l-age-du-depart-a-la-retraite-a-70-ans

_ https://www.youtube.com/watch?v=b9IQjnLTfIY

Super article qui nous permet d’envisager une autre solution possible pour résoudre le problème des retraites. Merci pour cette ouverture.

Très intéressante vidéo. Question cependant: quelles sont les personnes dans notre société qui ont besoin d’une amélioration de leurs revenus? Les familles, parents, ayant la charge alimentaire et éducative de leurs enfants ou les retraités qui vivent, normalement, seuls et n’ont plus la charge de leurs enfants et donc moins de besoin? Désolée, je me fais ici l’avocat du diable… :)

N’est ce pas encore une tentative pour financiariser les retraites (via des fonds de pension) et pouvoir enfin se débarrasser du système de retraite par répartition??

Histoire d’élargir encore un peu la dérèglementation et que les financiers puissent spéculer sur un nouveau produit / placement??

A tout laisser au privé on sera bientôt privé de tout…

Démonstration intéressante, mais “quid” des 35 milliards (moyenne) de subventions de l’état qui s’ajoutent aux 22 milliards de déficits?

Intéressant comme article.

Je pense que l’idéal serait que l’Etat se désengage du financement des systèmes de retraite. Mais même là on voit que ça génère des déficits inférieurs à 1% d’ici 2070.

Pourquoi ne pas augmenter de 1 point les cotisations ? Sur un salaire médian de 3000€ brut annuel, ça ne fait que 30€ par mois, soit si on l’éclate au prorata de la répartition des cotisations, 12€ pour le salarié et 18 € pour l’employeur.

Perso je suis largement prêt à perdre 12€ par mois de salaire pour maintenir ma retraite à 60 ans.

A 62 ans pardon

franchement nul!!! le COR explique lui-même qu’il ne prends pas en compte la totalité du déficit en considérant comme “équilibrés” des régimes largement déficitaires… la vérité c’est qu’aujourd’hui (et pas dans 10 ans) le total des cotisations salariales et patronales ne couvre que moins de 70 % des retraites payées… l’Etat sous une forme ou une autre (taxes, prélèvements sur d’autres budgets, impôts et bien sûr la dette) finance 119 milliards PAR AN!!!! à comparer au déficit budgétaire de 2018 de 76 milliards et au budget total de l’Etat de 445 milliards en 2022!! les retraités payent des taxes pour leur retraite!!!

Mes respects à toute l’équipe d’Osons causer et merci pour ces magnifiques travaux très pédagogiques.

J’ai toutefois un interrogation sur l’hypothèse dîte la plus pessimiste de 1% de croissance du PIB francais hors augmentation “fictive” des valeurs spéculatives immobilières par exemple. La raréfaction des énergies fossiles bon marché est dorénavant souvent évoquée comme initiatrice “inéluctable” décroissance. Dans ce cas qui semble se rapprocher de nous à grande vitesse, la scénario du pire à 1% du PIB ne tient plus…

jsjqsb

zo17hv

wcq4v5

swtuh9